На современном этапе цель организации бюджетирования на железнодорожном транспорте состоит в оптимизации корпоративного управления ресурсами ОАО «РЖД» для обеспечения финансовой состоятельности основных видов деятельности компании. В этих условиях основная задача отраслевых хозяйств – обеспечение на стадии планирования оптимальных соотношений между объемом работ и затратами на их выполнение с достижением заданного качества. Это позволит на корпоративном уровне в режиме реального времени не допустить необоснованного роста издержек, на производство и реализацию конечной продукции и услуг ОАО «РЖД».

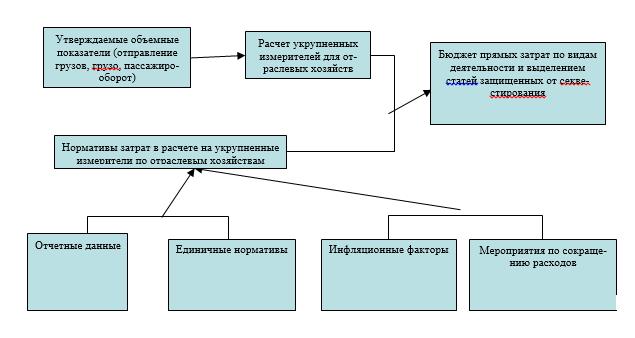

Планирование расходов на дорожно-сетевом уровне дает возможность обоснованно лимитировать затраты отраслевых служб на стадии планирования. Для каждого хозяйства выбраны укрупненные измерители (объемные показатели, на которые правомерно отнести расходы по выполнению комплекса работ – вида деятельности) и методики расчета соответствующих им удельных норм и нормативных затрат в части прямых расходов (рис. 1).

Выбор измерителей должен учитывать:

- наличие показателя в официальной статистической отчетности;

- взаимосвязь с утверждаемыми для сети показателями (отправление грузов, грузо и пассажирооборотом);

На основе рассчитанных на плановый период укрупненных измерителей разрабатывается плановое задание по объемным показателям, а также устанавливаются темпы роста производительности труда, и показатели качества работы (не более 2-3), обеспечение которых зависит полностью или частично от работы данного подразделения.

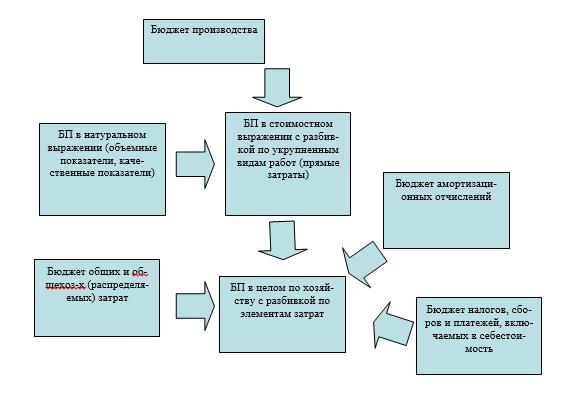

В совокупности объемные и качественные показатели формируют бюджет производства в натуральном выражении. Бюджет производства в стоимостном выражении может представлять собой прямые затрат с дифференциаций по укрупненным видам работ и с разбивкой по элементам затрат. (рис. 2).

БП в стоимостном выражении разрабатывается на основе БП в натуральном выражении и соответствующих нормативов затрат в расчете на укрупненные измерители. Нормативы определяют в части прямых расходов с разбивкой по элементам, выделяя в отдельную позицию расходы связанные с районным регулированием затрат на оплату труда для возможности индексации тарифных ставок.

Стоимостные нормативы предпочтительнее рассчитывать каждый год, не корректировать их путем индексации.

Для дорожно-сетевого уровня рекомендуется отдельно формировать ряд самостоятельных бюджетов (по отдельным элементам затрат или статьям), а затем их последовательно объединять (рис. 3).

Бюджет затрат на оплату труда формируется на основе отчетных данных предпланового периода о затратах на оплату труда с применением индексов и поправочных коэффициентов.

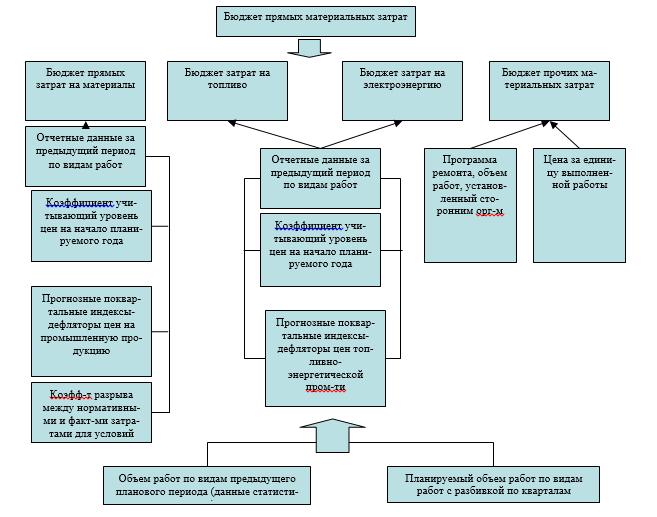

Бюджет прямых материальных затрат – можно подразделить на 4 блока (рис. 4). Каждый блок разрабатывается с разбивкой по укрупненным видам работ, выполняемых в подразделениях рассматриваемого хозяйства, а бюджет прочих материальных затрат формируется на основе прогнозируемых затрат на оплату счетов заводам и другим сторонним организациям за предполагаемый объем работ.

Бюджет прямых затрат на материалы формируется по видам укрупненных работ (исключая ремонты подвижного состава на заводах, затраты учитываются в составе прочих мат-х) на основе плана-задания по объемным показателям и соответствующих нормативов с учетом данных бюджета запасов-закупок в части определения потребности на период в ТМЦ. Порядок формирования бюджета запасов и закупок представлен в табл. 1.

При отсутствии нормативов, или их значительном превышении над фактическими по объективным причинам (недостаточные поставки определенных мат-в и др), расчеты могут производится на основании фактических затрат по отчетным данным с учетом поправочных коэффициентов и индексов.

Таблица 1 Бюджет запасов и закупок

| Наименование мат-в и запасных частей | Ед. изм. | Норма расхода, ед | Цена за ед., р | Потребность в мат-х | Факт. наличие а кладовых на начало периода | Отклонение факт. от требуемого, + — сверхнормативный запас, — потребность закупки | |||

| Ед. | Р. | Ед. | Р. | Ед. | Р. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Порядок расчета | Действующие нормы | Данные Росжелдорснаба | Гр1* Об-м работы | Гр1*гр2 | Данные линейного уровня | Гр5-гр3 | Гр6-гр4 | ||

| Итого по материалам | |||||||||

| Итого по запасным частям | |||||||||

| Всего | |||||||||

Бюджет затрат на топливо и электроэнергию формируется не на все виды работ, определенные в БП, а только на те, которые требуют использования топливно-энергетических ресурсов и могут быть оценены на основе официальных форм отчетности. Потребность определяется исходя из плана-задания и установленных нормативов, при их отсутствии – на основе фактических отчетных данных и поправочных коэффициентов.

Бюджет прочих материальных затрат – включает расходы на выполнение работ заводами и другими сторонними организациями. Бюджет рассчитывается на основе заданной и согласованной программы работ, предусмотренной в БП в натуральном выражении и утвержденных на плановый период цен на продукцию заводов и других сторонних орг-ций.

Бюджет амортизационных отчислений – учитывая, что отраслевые департаменты и подведомственные службы не оказывают влияния на норматив и общую сумму амортизационных отчислений, этот бюджет может формироваться на уровне Департамента бухгалтерского и налогового учета и соответствующих службах железных дорог.

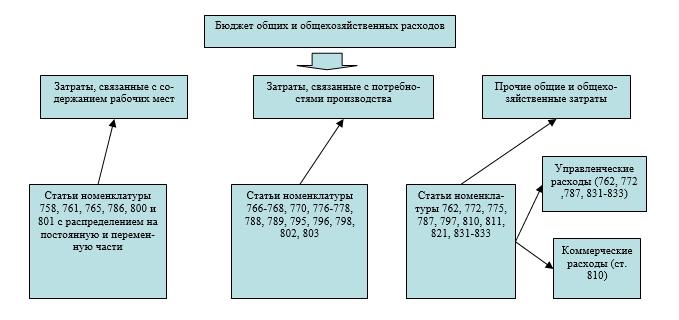

Бюджет налогов, сборов и платежей, включаемых в себестоимость – может быть выделен в отдельный блок для определения налоговой нагрузки на подразделения конкретного отраслевого хозяйства. Формируется бюджет снизу вверх – начинает разрабатываться в подразделения линейного уровня с последующей консолидацией по уровням управления. При его формировании расходы относятся на соответствующие элементы затрат (рис 5).

Бюджет условно-постоянных (распределяемых затрат) – включает расходы связанные с управлением и обслуживанием, исключая затраты, выделенные в самостоятельные бюджеты (бюджет налогов, амортизации). Выделяются расходы на капитальный ремонт основных средств производственного и общехозяйственного назначения, а также затраты по оплате труда аппарата управления и персонала, занятого обслуживанием производства.

Оставшиеся расходы подразделяются на переменную и постоянную части.

Переменная часть – расходы, связанные с содержанием рабочих мест и зависит от численности производственного персонала. Эти затраты планируются на основании численности и удельных нормативов на 1 работника, при снижении численности, эти расходы также уменьшатся.

Постоянная часть определяется исходя из потребностей производства и имеющихся финансовых ресурсов, могут рассчитываться на основе отчетных данных, исключая непроизводительные затраты и используя поправочные коэффициенты.

Форма бюджета условно-постоянных затрат представлена на рис. 6.

Анализ показывает, что наиболее эффективным планированием для вертикальных структур управления ж.д. тр. Является встречное планирование – снизу вверх и сверху вниз. Плановые затраты, рассчитанные для дорожно-сетевого уровня будут лимитировать затраты линейно-дорожного уровня. В условиях ограниченности ресурсов возрастает роль управления затратами. Консолидация по горизонтали отраслевых вертикальных систем бюджетирования в единый блок территориального филиала, позволяет получить сбалансированные расходы в целом по ж.д. с разбивкой по видам деятельности в разрезе отраслевых хозяйств.

Сбалансированность достигается путем выбора приоритетов в финансировании в плановом периоде отдельных видов работ и отраслевых хозяйств и временном секвестировании определенных статей расходов, которые не связаны с выполнением перевозок и безопасностью движения. Следует отметить, что формы и форматы операционных бюджетов, предлагаемые для практического применения, различаются в зависимости от уровня, для которого они разработаны (чем ниже уровень управления – тем выше дифференциация), но между ними есть корреспондирующие статьи, которые обеспечивают их преемственность и сходимость.

Разработанные вертикальные системы бюджетирования (ВНИИЖТ) для отраслевых хозяйств позволяют

- на стадии планирования обеспечить первоначальную сбалансированность объемных показателей и затрат на их выполнение, прозрачность в разнесении расходов по видам деятельности ОАО «РЖД»;

- разрабатывать текущий бюджет с пересмотром его в конце каждого месяца, применяя при непрерывном составлении бюджетов автоматизацию;

- повышать уровень управляемости затратами и обеспечить контроль над целевым использованием трудовых, материальных, и финансовых ресурсов, своевременно принимая управленческие решения для устранения существующих отклонений фактических показателей от плановых, а также установить степень напряженности норм и нормативов